Dễ dàng cho hoàn thuế hàng chục tỷ đồng

Ngày 12/4/2014, Cục thuế tỉnh Bình Định ban hành quyết định cho Công ty TNHH Thạch Sơn hoàn thuế GTGT số tiền trên 1,7 tỷ đồng, gồm hai hóa đơn, trong đó có hóa đơn Công ty TNHH Đạt Quý xuất cho Công ty Thạch Sơn kê khai thuế đầu vào, số tiền trên 17 tỷ đồng và thuế GTGT gần 1,559 tỷ đồng.

Qua xác minh, xác định Cục Thuế Bình Định hoàn thuế cho Công ty Thạch Sơn không đúng quy định. Công ty TNHH Đạt Quý thực tế không thi công xây dựng khách sạn Tứ Quý do Công ty TNHH Thạch Sơn làm chủ đầu tư, mà chỉ nhận quyết toán, hoàn công công trình này để được hoàn thuế.

|

|

| Cục Thuế tỉnh Bình Định. Ảnh BDE. |

Đối với Công ty TNHH Thương mại và dịch vụ tổng hợp Tân Phát Đạt (ngành nghề kinh doanh chính là mua bán sim card điện thoại), từ năm 2011 đến tháng 1/2014, được 9 lần hoàn thuế GTGT với số tiền gần 62,4 tỷ đồng. Số thuế GTGT hiện công ty này còn nợ, chưa nộp ngân sách Nhà nước là hơn 11,8 tỷ đồng.

Qua kiểm tra cho thấy đoàn kiểm tra hoàn thuế của Chi cục Thuế Quy Nhơn có dấu hiệu tiếp tay cho Công ty Tân Phát Đạt chiếm đoạt tiền hoàn thuế. Công ty Tân Phát Đạt có dấu hiệu mua hóa đơn GTGT nhưng không có hàng hóa và hợp thức hồ sơ để chiếm đoạt tiền hoàn thuế của Nhà nước với số tiền hơn 29 tỷ đồng. Cách thức của Tân Phát Đạt là khai khống giá trị hàng hóa tồn kho, lập khống hồ sơ mượn tiền của 12 cá nhân với số tiền gần 291 tỷ đồng để chứng minh việc huy động vốn.

Tiếp tay cho doanh nghiệp trốn thuế!?

Về Công ty CP. Thịnh Phát Quy Nhơn, doanh nghiệp chuyên mua bán nông sản, hiện không còn kinh doanh tại nơi đăng ký. Tính đến 30/6/2018, doanh nghiệp này còn nợ thuế 12,8 tỷ đồng.

Qua xác minh cho thấy Chi cục Thuế Quy Nhơn áp dụng các biện pháp cưỡng chế chậm. Công ty Thịnh Phát Quy Nhơn bán tài sản khi đang nợ thuế lớn nhưng Chi cục Thuế Quy Nhơn không áp dụng biện pháp cưỡng chế thuế phù hợp để thu hồi nợ thuế; không những thế còn chấp thuận cho Thịnh Phát trả dần tiền thuế nợ.

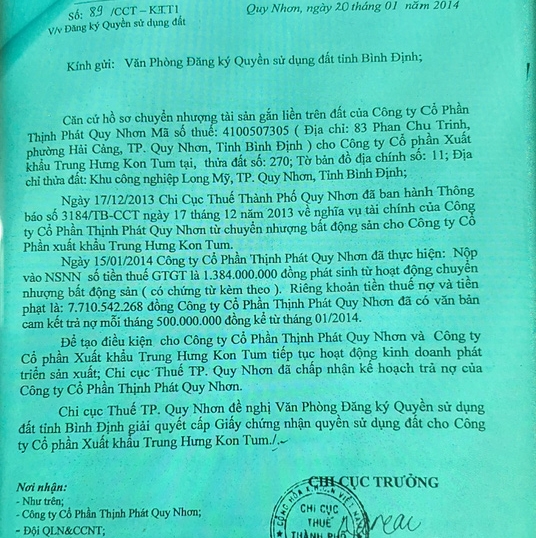

Trước đó, ngày 26/9/2013, Công ty CP. Thịnh Phát Quy Nhơn bán nhà xưởng tại Khu công nghiệp Long Mỹ cho Công ty CP. Xuất khẩu Trung Hưng Kon Tum với giá hơn 15,225 tỷ đồng; hóa đơn GTGT ngày 30/10/2013 ghi tiền hàng 13,841 tỷ đồng, thuế GTGT hơn 1,384 tỷ đồng. Thời điểm này, Công ty CP Thịnh Phát Quy Nhơn còn nợ tiền thuế gần 7,26 tỷ đồng, hầu hết là nợ quá 90 ngày.

Thế nhưng ngày 20/1/2014, ông Phạm Ngọc Hải- Chi cục trưởng Chi cục Thuế Quy Nhơn ký văn bản gửi Văn phòng Đăng ký sử dụng đất tỉnh Bình Định đề nghị cho Công ty CP Thịnh Phát Quy Nhơn chuyển nhượng nhà xưởng trên và giải quyết cấp “sổ đỏ” cho bên mua.

Tại văn bản này, Chi cục Thế Quy Nhơn xác nhận Thinh Phát Quy Nhơn còn nợ thuế trên 7,7 tỷ đồng, bao gồm tiền nộp chậm; và, cơ quan thuế đã chấp nhận kế hoạch trả nợ theo phương thức trả dần, mỗi tháng 500 triệu đồng, để.. tạo điều kiện cho doanh nghiệp tiếp tục hoạt động kinh doanh phát triển sản xuất (!). Hệ quả, sau khi dễ dàng chuyển nhượng nhà xưởng, Thịnh Phát Quy Nhơn “lặn” biệt tăm.

|

|

| Văn bản của Chi cục Thuế Quy Nhơn đã giúp Công ty CP. Thịnh Phát Quy Nhơn dễ dàng chuyển nhượng tài sản trong khi đang nợ thuế với số tiền lớn. |

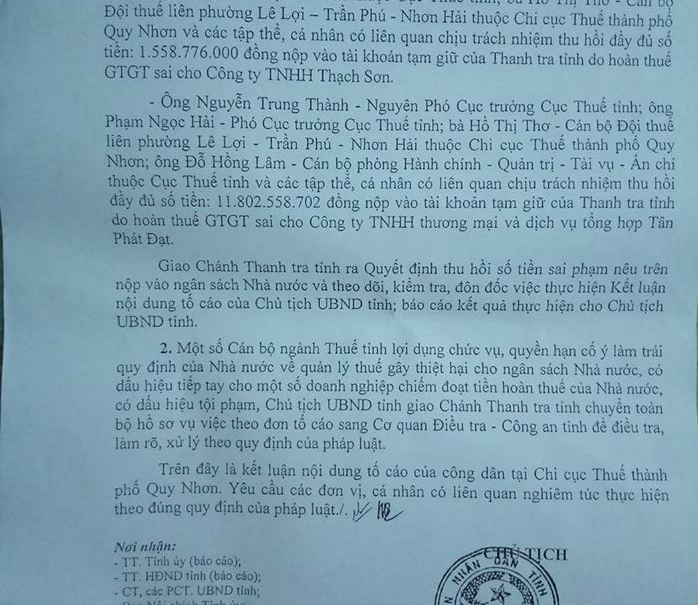

Với các hành vi sai phạm trên, Chủ tịch UBND tỉnh Bình Định đã yêu cầu các ông Nguyễn Công Thành, Phạm Ngọc Hải là Cục trưởng và Phó Cục trưởng Cục Thuế Bình Định; ông Nguyễn Trung Thành- nguyên Phó cục trưởng Cục Thuế Bình Định; ông Nguyễn Mạnh Cường- Chi cục trưởng Chi cục Thuế Quy Nhơn và một số cán bộ thuế liên quan có trách nhiệm thu hồi trên 13,361 tỷ đồng tiền hoàn thuế GTGT sai quy định, thời hạn 30 ngày kể từ ngày 10/12/2018.

|

|

| Kết luận tố cáo của công dân đối với sai phạm của cán bộ, lãnh đạo ngành Thuế Bình Định. |

Xác định hành vi của một số cán bộ ngành Thuế Bình Định có dấu hiệu lợi dụng chức vụ, quyền hạn cố ý làm trái quy định nhà nước về quản lý thuế, gây thiệt hại cho ngân sách Nhà nước, tiếp tay cho một số doanh nghiệp chiếm đoạt tiền hoàn thuế của Nhà nước, Chủ tịch UBND tỉnh Bình Định giao Chánh Thanh tra tỉnh chuyển toàn bộ hồ sơ vụ việc sang Cơ quan điều tra để điều tra, xử lý theo quy định.

Văn Nguyễn