Vợ chồng ông Trần T.L. và bà Trần T.D. ngụ tại phường Bình Tân, TP Hồ Chí Minh, cho ông Trần T.H. mượn sỏ đỏ vay vốn ngân hàng. Ngày 8/4/2013, vợ chồng ông L. Trần T.H dẫn đến Văn phòng công chứng Châu Á ký hồ sơ thế chấp, nói họ chỉ cần ký để "chứng minh tài sản" cho công ty của ông vay vốn ngân hàng như nhiều lần trước. Hồ sơ đã soạn sẵn, đại diện ngân hàng đã ký trước. Vợ chồng ông L., bà D. ký, rồi ra về, không giữ bất kỳ tờ giấy nào.

|

|

| Luật sư – Thạc sĩ luật Lê Bá Thành, Hãng Luật Quốc Tế Thành Công, Đoàn Luật sư Thành phố Hồ Chí Minh. |

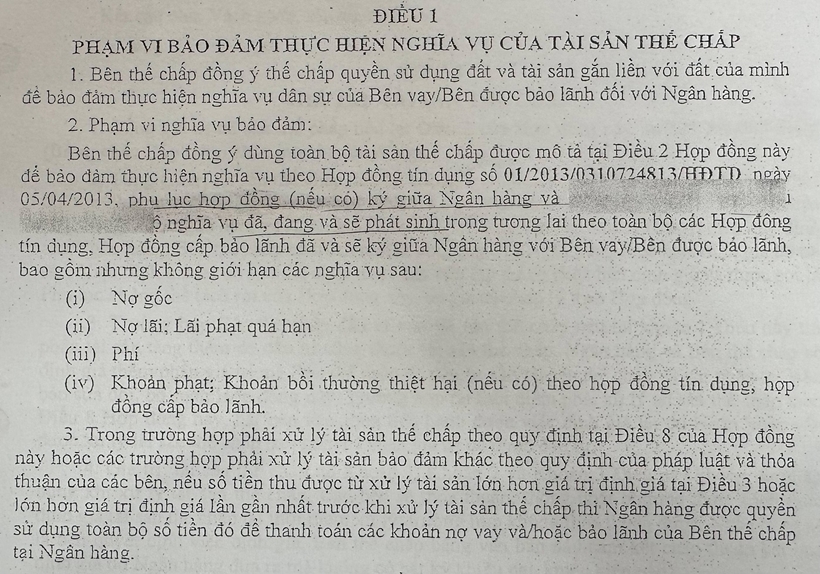

"Toàn bộ nghĩa vụ đã, đang và sẽ phát sinh trong tương lai theo toàn bộ Hợp đồng tín dụng, Hợp đồng cấp bảo lãnh đã và sẽ ký giữa Ngân hàng với Bên vay/Bên được bảo lãnh..." theo Khoản 2, Điều 1, Hợp đồng thế chấp do ngân hàng soạn sẵn.

Hợp đồng tín dụng ban đầu đã được tất toán. Nhưng Ngân hàng và bên vay không thực hiện bất kỳ thủ tục nào: không thông báo cho gia đình ông L, bà D không xóa đăng ký giao dịch bảo đảm, không trả lại sổ đỏ. Căn nhà vẫn "bị giữ" làm tài sản bảo đảm và tiếp tục được dùng cho những khoản vay khổng lồ hơn.

Đến năm 2023, khi nhận được phiếu xác minh của tòa án, gia đình ông L, bà D mới lần đầu tiên biết toàn bộ sự thật. Căn nhà của họ được định giá 790 triệu đồng vào năm 2013 đang là tài sản bảo đảm cho tổng dư nợ gốc hơn 200 tỉ đồng, gấp khoảng 260 lần giá trị tài sản.

"Bẫy" hợp đồng mẫu diễn ra như thế nào?

Cơ chế hoạt động của bẫy hợp đồng mẫu trong các vụ thế chấp tài sản bên thứ ba thường diễn ra theo một kịch bản quen thuộc: người dân được hướng dẫn đến công chứng ký hồ sơ đã soạn sẵn, không đọc kỹ vì tin tưởng người quen. Các điều khoản mở rộng phạm vi bảo đảm vô thời hạn được viết trong văn bản dày đặc thuật ngữ pháp lý. Ngân hàng không giải thích, không cảnh báo về hậu quả. Bên thế chấp không giữ bất kỳ bản sao nào.

Vụ việc của gia đình ông ông L, bà D không phải là trường hợp đơn lẻ. Thực tiễn xét xử trong nhiều năm qua ghi nhận hàng loạt vụ tranh chấp tương tự, khi người dân cho mượn sổ đỏ hoặc ký thế chấp tài sản bên thứ ba mà không nắm rõ phạm vi pháp lý của hành động đó. Nhiều bản án đã tuyên vô hiệu hợp đồng thế chấp khi điều khoản phạm vi bảo đảm không rõ ràng, đặc biệt khi bên thế chấp là người thứ ba không hưởng lợi ích trực tiếp từ khoản vay.

Thế nhưng trong vụ án này, tòa sơ thẩm và phúc thẩm đều chấp nhận yêu cầu phát mại nhà của Ngân bất chấp hàng loạt điểm pháp lý quan trọng. Hiện tại, gia đình ông L. đang đề nghị xem xét lại theo thủ tục giám đốc thẩm, đề nghị hủy phần quyết định cho phép phát mại tài sản và tạm đình chỉ thi hành án trong khi chờ kết quả.

Vụ việc đặt ra một vấn đề pháp lý không mới nhưng đặc biệt nghiêm trọng trong thực tiễn tín dụng hiện nay: liệu một điều khoản trong hợp đồng thế chấp do ngân hàng soạn sẵn, với nội dung “bảo đảm cho toàn bộ nghĩa vụ đã, đang và sẽ phát sinh trong tương lai”, có thể được hiểu là sự chấp thuận vô hạn của bên thế chấp cho mọi khoản vay phát sinh về sau hay không?

|

|

| Nội dung hợp đồng thế chấp. |

Quan điểm pháp lý của các chuyên gia

Theo Luật sư – Thạc sĩ luật Lê Bá Thành, Hãng Luật Quốc Tế Thành Công, Đoàn Luật sư Thành phố Hồ Chí Minh: Vụ việc nêu trên có nhiều vấn đề pháp lý cần được xem xét lại một cách khách quan và toàn diện.

Thứ nhất, điều khoản “nghĩa vụ phát sinh trong tương lai” trong hợp đồng thế chấp là điều khoản trong hợp đồng mẫu do ngân hàng soạn sẵn. Điều khoản này không xác định rõ phạm vi số tiền, không giới hạn thời hạn, không chỉ rõ từng hợp đồng tín dụng cụ thể và cũng không làm rõ điều kiện nào để tài sản của bên thứ ba tiếp tục bị ràng buộc cho các nghĩa vụ mới. Với một điều khoản có khả năng làm tăng trách nhiệm của bên thế chấp, Tòa án không thể giải thích theo hướng có lợi tối đa cho ngân hàng và bất lợi tối đa cho bên thế chấp. Theo khoản 3 Điều 405 Bộ luật Dân sự năm 2015 về Hợp đồng theo mẫu Trường hợp hợp đồng theo mẫu có điều khoản miễn trách nhiệm của bên đưa ra hợp đồng theo mẫu, tăng trách nhiệm hoặc loại bỏ quyền lợi chính đáng của bên kia thì điều khoản này không có hiệu lực, trừ trường hợp có thỏa thuận khác.

Thứ hai, khi hợp đồng có điều khoản không rõ ràng, Tòa án phải căn cứ vào ý chí thực tế của các bên. Điều 404 Bộ luật Dân sự năm 2015 quy định việc giải thích hợp đồng phải căn cứ vào ý chí chung của các bên, mục đích của giao dịch, hoàn cảnh giao kết và toàn bộ quá trình thực hiện hợp đồng. Trong vụ việc này, nếu bên thế chấp chỉ biết và chỉ đồng ý bảo đảm cho khoản vay ban đầu, với giá trị tài sản được xác định khoảng 790 triệu đồng, thì không thể suy diễn thành sự đồng ý vô hạn cho các khoản vay phát sinh nhiều năm sau với dư nợ hàng trăm tỉ đồng.

Thứ ba, hợp đồng tín dụng ban đầu đã được tất toán là sự kiện pháp lý rất quan trọng. Theo Điều 327 Bộ luật Dân sự năm 2015, thế chấp tài sản chấm dứt khi nghĩa vụ được bảo đảm bằng thế chấp chấm dứt, trừ trường hợp các bên có thỏa thuận hợp pháp khác. Nếu nghĩa vụ ban đầu đã chấm dứt mà ngân hàng không thông báo, không giải chấp, không trả giấy chứng nhận, nhưng lại tiếp tục giữ tài sản để bảo đảm cho các khoản vay mới, thì cần xem xét nghiêm túc trách nhiệm của ngân hàng trong quá trình quản lý, thực hiện và xử lý tài sản bảo đảm.

Thứ tư, các hợp đồng tín dụng phát sinh sau năm 2013 là các nghĩa vụ mới nếu có sự khác biệt về thời điểm ký kết, mục đích vay, hạn mức, thời hạn và tính chất nghĩa vụ. Việc dùng cùng một tài sản để bảo đảm cho nhiều nghĩa vụ phải tuân thủ Điều 296 Bộ luật Dân sự năm 2015. Tinh thần của quy định này là bảo đảm sự minh bạch, khả năng nhận biết rủi ro và sự xác lập bằng văn bản đối với từng lần bảo đảm. Không thể dùng một điều khoản mẫu chung chung để thay thế cho sự đồng thuận cụ thể của chủ tài sản đối với các khoản vay mới.

Thứ năm, ngân hàng là tổ chức tín dụng chuyên nghiệp. Vì vậy, ngân hàng không thể chỉ dựa vào chữ ký của người dân trên hợp đồng mẫu để phủ nhận nghĩa vụ giải thích, cảnh báo rủi ro, thông báo tình trạng nghĩa vụ, kiểm tra tài sản, định giá lại tài sản và thực hiện thủ tục giải chấp khi nghĩa vụ được bảo đảm đã chấm dứt. Trong giao dịch dân sự, đặc biệt là giao dịch bảo đảm của bên thứ ba, nguyên tắc thiện chí, trung thực không cho phép một bên im lặng trước rủi ro của bên kia rồi sau đó viện dẫn chính sự im lặng đó để mở rộng trách nhiệm tài sản.

Từ các vấn đề trên, có thể thấy vụ việc không chỉ là tranh chấp giữa ngân hàng và bên vay. Đây còn là vấn đề pháp lý về giới hạn hiệu lực của hợp đồng mẫu ngân hàng, về cách bảo vệ bên thế chấp là người thứ ba. Hợp đồng mẫu không thể trở thành công cụ để hợp pháp hóa mọi rủi ro cho bên yếu thế. Điều khoản “nghĩa vụ phát sinh trong tương lai” không thể được hiểu là sự chấp thuận vô thời hạn, vô hạn mức và vô điều kiện.