Khi đó, tranh chấp không còn đơn thuần là tranh chấp về nghĩa vụ tài chính mà trở thành vấn đề cần được nhìn nhận trong tổng thể cả một quá trình áp dụng pháp luật. Vụ án hành chính giữa Công ty TNHH Logistics Quốc tế VC và Chi cục trưởng Chi cục Hải quan cửa khẩu DB là một trường hợp điển hình.

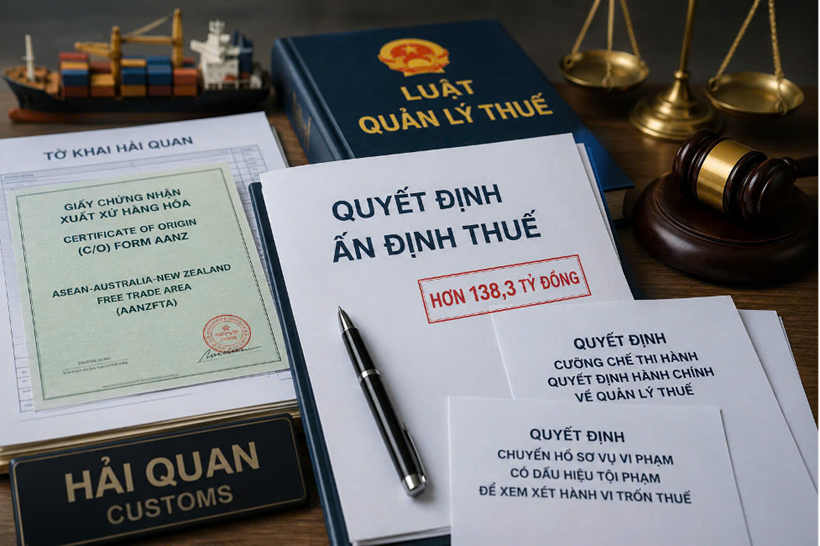

Theo hồ sơ vụ án, Công ty VC nhập khẩu mặt hàng đường trắng, đường tinh luyện có xuất xứ Campuchia theo 76 tờ khai hải quan, sử dụng Giấy chứng nhận xuất xứ hàng hóa (Certificate of Origin - C/O) mẫu AANZ được cấp theo Hiệp định thành lập Khu vực thương mại tự do ASEAN - Ôxtrây-lia - Niu Di-lân (Agreement Establishing the ASEAN – Australia - New Zealand Free Trade Area - AANZFTA) để khai báo áp dụng mức thuế suất trong hạn ngạch thuế quan.

|

|

| Ba quyết định bị kiện trong vụ án tuy tồn tại dưới hình thức độc lập nhưng về bản chất lại là ba mắt xích của cùng một quá trình áp dụng pháp luật. |

Sau quá trình kiểm tra, cơ quan Hải quan xác định doanh nghiệp không có quyền sử dụng hạn ngạch thuế quan theo quy định của cơ quan nhà nước có thẩm quyền nên ban hành Quyết định số 790/QĐ-HQĐB ngày 27/11/2024 ấn định số tiền thuế phải nộp hơn 138,3 tỉ đồng.

Từ quyết định này, cơ quan Hải quan tiếp tục ban hành Quyết định số 01/QĐ-CHS ngày 18/12/2024 về việc chuyển hồ sơ vụ vi phạm có dấu hiệu tội phạm để xem xét hành vi trốn thuế và Quyết định số 115/QĐ-HQĐB ngày 25/02/2025 về việc cưỡng chế thi hành quyết định hành chính về quản lý thuế bằng biện pháp dừng làm thủ tục hải quan.

Cho rằng các quyết định trên được ban hành trái pháp luật, doanh nghiệp khởi kiện yêu cầu hủy toàn bộ ba quyết định hành chính. Bản án hành chính sơ thẩm số 12/2025/HC-ST ngày 24/6/2025 của Tòa án nhân dân tỉnh Đồng Tháp chấp nhận toàn bộ yêu cầu khởi kiện. Tuy nhiên, tại cấp phúc thẩm, Tòa Phúc thẩm Tòa án nhân dân tối cao tại Thành phố Hồ Chí Minh đã chấp nhận kháng cáo của cơ quan Hải quan, sửa toàn bộ Bản án sơ thẩm và bác toàn bộ yêu cầu khởi kiện của doanh nghiệp.

Điều đáng chú ý là sự khác biệt giữa hai cấp xét xử không xuất phát từ việc đánh giá khác nhau về các tình tiết khách quan của vụ án. Cả doanh nghiệp, cơ quan Hải quan và Tòa án đều không phủ nhận thực tế hàng hóa nhập khẩu có xuất xứ Campuchia và được cấp C/O mẫu AANZ hợp lệ. Nói cách khác, đây không phải là tranh chấp về xuất xứ hàng hóa.

Điểm mấu chốt của vụ án nằm ở việc xác định điều kiện để được áp dụng mức thuế suất trong hạn ngạch đối với mặt hàng thuộc diện quản lý bằng hạn ngạch thuế quan.

Nhìn từ góc độ này có thể thấy sự khác biệt cơ bản giữa cách tiếp cận của cấp sơ thẩm và cấp phúc thẩm. Nếu tiếp cận từ góc độ ưu đãi thuế quan theo điều ước quốc tế, việc hàng hóa có xuất xứ Campuchia và được cấp C/O hợp lệ có thể được xem là căn cứ quan trọng để áp dụng mức thuế suất ưu đãi.

Tuy nhiên, nếu tiếp cận từ góc độ quản lý nhà nước đối với mặt hàng thuộc diện hạn ngạch thuế quan thì ngoài điều kiện về xuất xứ, doanh nghiệp còn phải đáp ứng điều kiện độc lập khác là quyền sử dụng hạn ngạch theo quy định của cơ quan có thẩm quyền.

Hội đồng xét xử phúc thẩm đã lựa chọn cách tiếp cận thứ hai. Theo đó, việc hàng hóa có xuất xứ Campuchia và được cấp C/O mẫu AANZ mới chỉ đáp ứng điều kiện về xuất xứ hàng hóa. Để được áp dụng mức thuế suất trong hạn ngạch, doanh nghiệp còn phải đáp ứng điều kiện về quyền sử dụng hạn ngạch thuế quan. Khi không đáp ứng điều kiện này thì việc áp dụng mức thuế suất ngoài hạn ngạch là hệ quả pháp lý tất yếu.

Đây không chỉ là vấn đề của riêng vụ án này. Trong bối cảnh hội nhập hiện nay, ranh giới giữa các cam kết quốc tế về thương mại và các công cụ quản lý nhà nước trong nước ngày càng trở nên phức tạp. Nếu chỉ nhìn vào yếu tố xuất xứ hàng hóa mà bỏ qua cơ chế quản lý hạn ngạch thì rất dễ dẫn đến việc hiểu chưa đầy đủ chính sách thuế.

Ngược lại, nếu chỉ nhìn từ góc độ quản lý hạn ngạch mà không đặt trong tổng thể các cam kết quốc tế thì cũng có thể dẫn đến cách hiểu phiến diện. Chính vì vậy, điều quan trọng không phải là ưu tiên cơ chế nào hơn cơ chế nào, mà là xác định đúng phạm vi điều chỉnh và điều kiện áp dụng của từng cơ chế pháp lý.

Tuy nhiên, theo tác giả, giá trị lớn nhất của vụ án không nằm ở việc làm rõ mối quan hệ giữa ưu đãi thuế quan và hạn ngạch thuế quan.

Điều đáng quan tâm hơn là vị trí pháp lý của Quyết định ấn định thuế trong toàn bộ quá trình áp dụng pháp luật. Thông thường, Quyết định ấn định thuế được nhìn nhận là quyết định xác định lại nghĩa vụ tài chính của người nộp thuế. Nhưng nhìn từ vụ án này có thể thấy ý nghĩa pháp lý của quyết định này lớn hơn rất nhiều.

|

|

| Kiểm sát viên tại phiên toà. |

Từ Quyết định số 790/QĐ-HQĐB, cơ quan Hải quan xác định lại nghĩa vụ nộp thuế của doanh nghiệp. Trên cơ sở đó, cơ quan có thẩm quyền tiếp tục ban hành Quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế và Quyết định chuyển hồ sơ vụ vi phạm có dấu hiệu tội phạm. Điều đó cho thấy Quyết định ấn định thuế không chỉ là quyết định xác định số tiền thuế phải nộp mà còn là quyết định nền tảng làm phát sinh toàn bộ chuỗi hệ quả pháp lý tiếp theo.

Nếu Quyết định ấn định thuế không có căn cứ pháp luật thì cơ sở tồn tại của Quyết định cưỡng chế và Quyết định chuyển hồ sơ có dấu hiệu tội phạm cũng bị ảnh hưởng. Ngược lại, nếu Quyết định ấn định thuế được xác định là hợp pháp thì việc áp dụng các biện pháp cưỡng chế và việc xem xét trách nhiệm pháp lý đối với hành vi vi phạm sẽ có nền tảng pháp lý để được đặt ra. Nói cách khác, ba quyết định bị kiện trong vụ án tuy tồn tại dưới hình thức độc lập nhưng về bản chất lại là ba mắt xích của cùng một quá trình áp dụng pháp luật.

Trong nhiều vụ án hành chính, việc kiểm sát thường tập trung vào tính hợp pháp của từng quyết định hành chính hoặc từng hành vi hành chính cụ thể. Tuy nhiên, đối với các vụ án trong lĩnh vực thuế - hải quan có yếu tố điều ước quốc tế và sự đan xen giữa nhiều lĩnh vực pháp luật, cách tiếp cận này chưa hẳn đã đủ.

Thực tiễn vụ án này cho thấy điều cần được kiểm sát không chỉ là Quyết định ấn định thuế có đúng hay không, Quyết định cưỡng chế có đúng trình tự hay không hoặc Quyết định chuyển hồ sơ có đúng thẩm quyền hay không. Điều quan trọng hơn là phải đánh giá được mối liên hệ pháp lý giữa các quyết định này và nhận diện đúng mắt xích trung tâm làm phát sinh toàn bộ quá trình xử lý tiếp theo.

Nếu nhận diện sai bản chất của tranh chấp ngay từ giai đoạn xác định điều kiện áp dụng chính sách thuế thì không chỉ dẫn đến việc xác định sai nghĩa vụ tài chính mà còn có thể kéo theo những đánh giá chưa chính xác đối với toàn bộ chuỗi hệ quả pháp lý phát sinh sau đó. Ngược lại, khi xác định đúng bản chất của quan hệ tranh chấp, việc đánh giá tính hợp pháp của các quyết định hành chính tiếp theo sẽ có cơ sở vững chắc hơn.

Từ một tranh chấp phát sinh trong hoạt động nhập khẩu đường có xuất xứ Campuchia, vụ án này cho thấy trong lĩnh vực thuế - hải quan, một quyết định ấn định thuế có thể không chỉ là sự xác định lại nghĩa vụ tài chính của người nộp thuế mà còn là điểm khởi đầu của cả một chuỗi hệ quả pháp lý nối tiếp nhau, từ cưỡng chế thi hành quyết định hành chính về quản lý thuế đến việc xem xét trách nhiệm hình sự đối với hành vi vi phạm.

Bởi vậy, việc nhận diện đúng bản chất của tranh chấp ngay từ mắt xích đầu tiên không chỉ có ý nghĩa đối với hoạt động quản lý thuế mà còn là điều kiện quan trọng để bảo đảm tính hợp pháp của toàn bộ quá trình áp dụng pháp luật, qua đó góp phần nâng cao chất lượng công tác kiểm sát giải quyết án hành chính trong lĩnh vực thuế - hải quan hiện nay.