“Bán máu” cán bộ, công nhân viên?

Theo bài báo nêu trên, trong thương vụ giải cứu đại dự án thua lỗ của Công ty Cổ phần Xơ sợi và Hóa dầu (PVTex), Tập đoàn Dầu khí Quốc gia Việt Nam (PVN) đã trích hàng chục tỷ đồng từ quỹ phúc lợi của mình nhằm hỗ trợ cho PVTex.

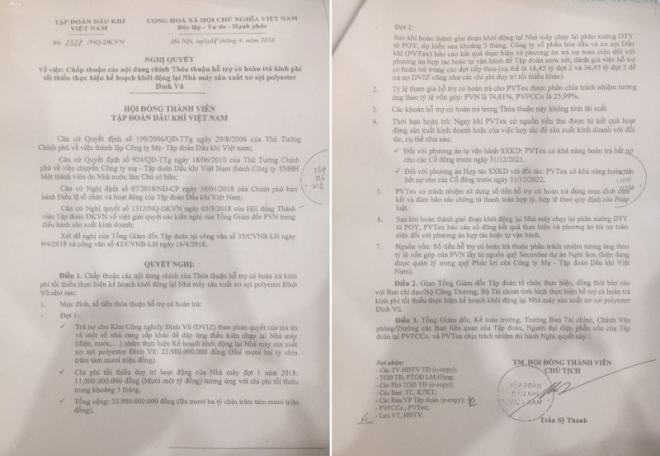

Cụ thể, ngày 5/3/2018, Tập đoàn Dầu khí Việt Nam (PVN) đã ra Nghị quyết số 1312/NQ-DKVN về việc Giải quyết các kiến nghị của Tổng giám đốc PVN trong điều hành sản xuất kinh doanh.

|

|

| Văn bản được cho là Nghị quyết số 2327/NQ-DKVN do Chủ tịch HĐTV Tập đoàn DKVN Trần Sỹ Thanh phê chuẩn đồng ý "giải cứu" PVTex bằng tiền từ quỹ phúc lợi "ảnh: reatimes.vn) |

Cùng với đó ông Lê Mạnh Hùng, Phó Tổng giám đốc PVN (phụ trách dự án PVTex) cũng đã gửi liên tiếp công văn số 35/CVNB-LH ngày 9/4/2018 và công văn số 42/CVNB-LH ngày 16/4/2018 về việc đề nghị Hội đồng thành viên PVN hỗ trợ rót tiền để giải cứu dự án PVTex đang bị thua lỗ.

Trong công văn gửi Hội đồng thành viên, ông Lê Mạnh Hùng đã đề xuất chia số tiền mà PVN rót xuống PVTex sẽ thành nhiều đợt. Tổng số tiền đợt 1 là 33,98 tỷ đồng; 16,45 tỷ đợt 2 và 36,45 tỷ đợt 3 để trả nợ cho DVIZ cũng như các chi phí tối thiểu để duy trì khác.

Ngoài ra, ông Lê Mạnh Hùng cũng đề xuất lấy tiền từ nguồn vốn số tiền hỗ trợ có hoàn trả thuộc phần trách nhiệm tương ứng theo tỷ lệ vốn góp của PVN lấy từ nguồn quỹ Secondee dự án Nghi Sơn (hiện đang được quản lý trong quỹ phúc lợi của Công ty mẹ - PVN).

Phương án này được ông Trần Sỹ Thanh, Chủ tịch Hội đồng thành viên PVN phê duyệt. Sau đó, ông Thanh đã thay mặt Hội đồng thành viên ký ban hành Nghị quyết số 2327/NQ-DKVN, ngày 17/04/2019, yêu cầu Tổng giám đốc PVN và Công ty Phân bón và Hóa chất dầu khí (PVFCCo) ký “Thỏa thuận hỗ trợ có hoàn trả” đối với PVTex, trong đó, PVN góp 74,01%, PVFCCo góp 25,99%. Các khoản hỗ trợ trong Thỏa thuận không được tính lãi suất.

Cũng theo nội dung của bài báo trên, “Quỹ phúc lợi secondee dự án Nghi Sơn” mà ông Lê Mạnh Hùng đề xuất Hội đồng thành viên PVN lấy để giải cứu dự án PVTex là số tiền được dùng để chi trả cho các cán bộ, công nhân viên được PVN cử đi làm nhiệm vụ tại Dự án nhà máy lọc dầu Nghi Sơn (Thanh Hóa). Sau đó, một phần số tiền trên được trả về cho PVN và được Qũy phúc lợi của PVN quản lý.

Cần điều tra hành vi trốn thuế và lập quỹ trái phép

Trao đổi với phóng viên Báo Bảo vệ pháp luật, Luật sư Diệp Năng Bình, Trưởng Văn phòng Luật sư Tinh thông luật nêu quan điểm về vấn đề này như sau:

|

|

| Luật sư Diệp Năng Bình, Trưởng Văn phòng Luật sư Tinh thông luật. |

“Quỹ phúc lợi secondee dự án Nghi Sơn” mà ông Lê Mạnh Hùng đề xuất Hội đồng thành viên PVN lấy để giải cứu dự án PVTex là số tiền được dùng để chi trả cho các cán bộ, công nhân viên được PVN cử đi làm nhiệm vụ tại Dự án nhà máy lọc dầu Nghi Sơn (Thanh Hóa). Sau đó, một phần số tiền trên được trả về cho PVN và được Qũy phúc lợi của PVN quản lý là một việc làm sai với quy định của pháp luật về kế toán.

Bởi lẽ, theo Chuẩn mực kế toán số 14 về doanh thu và thu nhập khác (Ban hành và công bố theo Quyết định số 149/2001/QĐ-BTC ngày 31 tháng 12 năm 2001 của Bộ trưởng Bộ Tài chính) thì đây là phần doanh thu từ việc cung cấp dịch vụ cho Dự án nhà máy lọc dầu Nghi Sơn.

Đây được xem là khoản chi phí của Dự án nhà máy lọc dầu Nghi Sơn và đương nhiên sẽ là phần doanh thu dịch vụ cho PVN. Phần doanh thu này sẽ được ghi nhận trên sổ sách kế toán và khai báo thuế thu nhập doanh nghiệp.

Như vậy, có thể thấy việc PVN đưa vào quỹ phúc lợi là một hoạt động sai trái, trốn thuế do đó cần phải có sự vào cuộc của các cơ quan chức năng để điều tra Tội trốn thuế được quy định tại Điều 200 Bộ luật hình sự năm 2015, sửa đổi bổ sung 2017 và Tội lập quỹ trái phép được quy định tại Điều 205 bộ luật này.

Ngoài ra, chế độ phúc lợi là một trong những quyền lợi của người đi làm được pháp luật bảo hộ. Chính sách phúc lợi là công cụ giúp người sử dụng lao động thu hút và giữ chân nhân viên, giúp doanh nghiệp quản trị rủi ro cao với chi phí thấp và làm giảm gánh nặng tài chính.

Nhân viên có thể cảm thấy an tâm và tăng năng suất làm việc cũng như mức độ hài lòng bằng cách đảm bảo rằng họ và gia đình họ được bảo vệ. Và, để chi cho khoản này thì pháp luật nước ta đã có những văn bản hướng dẫn sử dụng loại quỹ này trong doanh nghiệp chứ không phải lấy ra sử dụng một cách tùy tiện vào mục đích khác gây bất lợi cho người lao động”.