Qua công tác kiểm sát việc giải quyết các vụ án hành chính, VKSNDTP Hà Nội đã ban hành kiến nghị số 08 ngày 10/5/2018, về việc TAND TP Hà Nội vi phạm thời hạn chuẩn bị xét xử theo quy định của Luật tố tụng Hành chính, vụ án Cty Bảo Sơn kiện Cục Thuế TP Hà Nội.

Bất ngờ bị tăng tiền thuê đất gấp 13 lần

Năm 1995, Cty Bảo Sơn được UBND thành phố Hà Nội cho thuê đất để xây dựng khách sạn, văn phòng làm việc, thời hạn là 20 năm. Theo Hợp đồng thuê đất số 04/3-95/HĐ-TĐTN (Ban Dịch vụ Đất đai Hà Nội - thuộc Sở Quản lý ruộng đất và Đo đạc ký với Bảo Sơn), giá thuê đất là 5% giá đất theo khung giá tại Quyết định 2951/QĐ-UB ngày 8/11/1994, đồng thời quy định, tiền thuê đất được thay đổi khi Nhà nước hoặc UBND thành phố có quyết định thay đổi khung giá đất trên địa bàn thành phố Hà Nội.

Ngày 11/4/2006, sau khi thanh lý Hợp đồng số 04, Sở TNMT TP Hà Nội tiếp tục ký Hợp đồng số 27-2006/TNMTNĐ-HĐTĐTN, cho Cty Bảo Sơn được thuê khu đất trên. Theo đó, vẫn giữ nội dung về nguyên tắc điều chỉnh đơn giá thuê đất.

Căn cứ theo các quy định của pháp luật, đối với các trường hợp thuê đất trước ngày 1/1/1996 như của Công ty Bảo Sơn, UBND thành phố Hà Nội thống nhất áp dụng cách tính đơn giá thuê theo Quyết định số 1357/TC-QĐ-TCT ngày 30/12/1995 của Bộ Tài chính (là văn bản duy nhất cho đến nay vẫn còn hiệu lực).

Theo đó, đơn giá thuê đất đối với ngành thương mại, dịch vụ bằng 0,7% giá 1m2 đất do UBND thành phố Hà Nội ban hành, điều chỉnh giá đất mà giá cho thuê đất đã được ổn định quá 5 năm và mức điều chỉnh mỗi lần không quá 15% theo giá trị hợp đồng thuê đất.

|

|

| Cty Bảo Sơn bất ngờ nhận được thông báo nộp thuế cao gấp nhiều lần giá thuê trong hợp đồng |

Vì vậy, mức giá thuê đất của Hà Nội đưa ra với Bảo Sơn cho khu đất là 326,918 triệu đồng/năm (mỗi chu kỳ áp giá thuê đất là 5 năm).

Bất ngờ, ngày 16/3/2011 là thời điểm hết thời hạn ổn định 5 năm của kỳ thanh toán lần thứ nhất theo Hợp đồng thuê đất số 27, Cục Thuế thành phố Hà Nội không thực hiện trách nhiệm báo cáo UBND thành phố thực hiện điều chỉnh đơn giá thuê đất tương ứng theo quy định trên, mà tự ý quyết định giá thuê đất.

Cụ thể, Cục Thuế thành phố Hà Nội ban hành Công văn số 22385/CT-QLĐ, ngày 12/9/2011 để Chi cục Thuế quận Đống Đa ra thông báo tạm thu tiền thuê đất kỳ 2 là hơn 839 triệu đồng/năm, đồng thời điều chỉnh chu kỳ áp giá thuê đất xuống còn 3 năm thay vì 5 năm như quy định trước đó.

Tháng 10/2011, doanh nghiệp đã phải nộp tiền theo yêu cầu của Cục Thuế.

Như vậy, với mức phải nộp thuế đất mới, theo đại diện của Cty Bảo Sơn thì đơn giá thuê đất của Công ty Bảo Sơn được áp dụng tăng gấp hơn 13 lần so với đơn giá thuê đất trong Hợp đồng thuê đất số 27.

Những lí giải … khó hiểu?

Sau nhiều lần có ý kiến về giá thuê đất “kỳ lạ” của Bảo Sơn, đến ngày 3/10/2013, Sở Tài chính và Cục Thuế thành phố Hà Nội mới tổ chức buổi họp liên ngành với đơn vị này.

Giám đốc Sở Tài chính thành phố Hà Nội đã ban hành Quyết định số 5705/QĐ-STC ngày 22/10/2013 phê duyệt đơn giá thuê đất của Công ty Bảo Sơn tăng gấp hơn 13 lần so với đơn giá thuê đất trong Hợp đồng thuê đất số 27 và điều chỉnh chu kỳ áp giá thuê đất xuống còn 3 năm thay vì 5 năm như quy định trước đó (?!)

Sở Tài chính cho rằng Hợp đồng thuê đất số 27 không quy định nguyên tắc điều chỉnh đơn giá thuê đất nên áp dụng theo giá thuê đất theo quyết định của UBND thành phố Hà Nội ban hành hàng năm.

Trong khi đó, theo quy định tại Mục IVb, Điều 4 Thông tư 94/2011/TT-BTC của Bộ Tài chính: “Hết thời hạn ổn định nhưng do nguyên nhân khách quan chưa điều chỉnh được đơn giá thuê đất thì tiếp tục áp dụng đơn giá thuê đất của chu kỳ ổn định trước để tạm nộp tiền thuê đất cho thời gian đó…”.

Ngày 26/8/2016, Cục thuế Thành phố Hà Nội đã ban hành Văn bản số 56021/CT-QLĐ trả lời nội dung khiếu nại của Công ty Bảo Sơn cũng cho rằng Hợp đồng thuê đất số 27 không ghi nguyên tắc điều chỉnh đơn giá thuê đất nên không thuộc đối tượng được áp dụng Khoản 7, Điều 2 Nghị định 121/2010/NĐ-CP của Chính phủ.

Tuy nhiên, tại Công văn số 66717/CT-QLĐ ngày 26/10/2016, Cục Thuế Thành phố Hà Nội khẳng định việc điều chỉnh đơn giá thuê đất của Công ty Bảo Sơn là trên cơ sở đơn giá đất theo Quyết định số 5705/QĐ-STC ngày 22/10/2013 của Giám đốc Sở Tài chính Thành phố Hà Nội.

TAND TP Hà Nội vi phạm tố tụng hành chính?

Nhận thấy, việc Cục Thuế TP Hà Nội ra thông báo tạm thu tiền thuê đất nêu trên chưa tuân thủ quy định của pháp luật. Ngày 12/9/2016, Bảo Sơn làm đơn khởi kiện Cục thuế Hà Nội gửi TAND TP. Hà Nội

Ngày 11/10/2016, TAND TP Hà Nội ra Quyết định 43/HSST/2016 thụ lý vụ án hành chính.

|

|

| VKSND Hà Nội nhận định TAND Hà Nội vi phạm tố tụng về thời hạn chuẩn bị xét xử |

Tuy có quyết định thụ lý vụ án từ tháng 10/2016, mặc dù, Công ty Bảo Sơn đã có nhiều công văn đề nghị TANDTP Hà Nội đưa vụ án ra xét xử, nhưng TAND TP Hà Nội vẫn không có động thái tiến hành theo các thủ tục tố tụng.

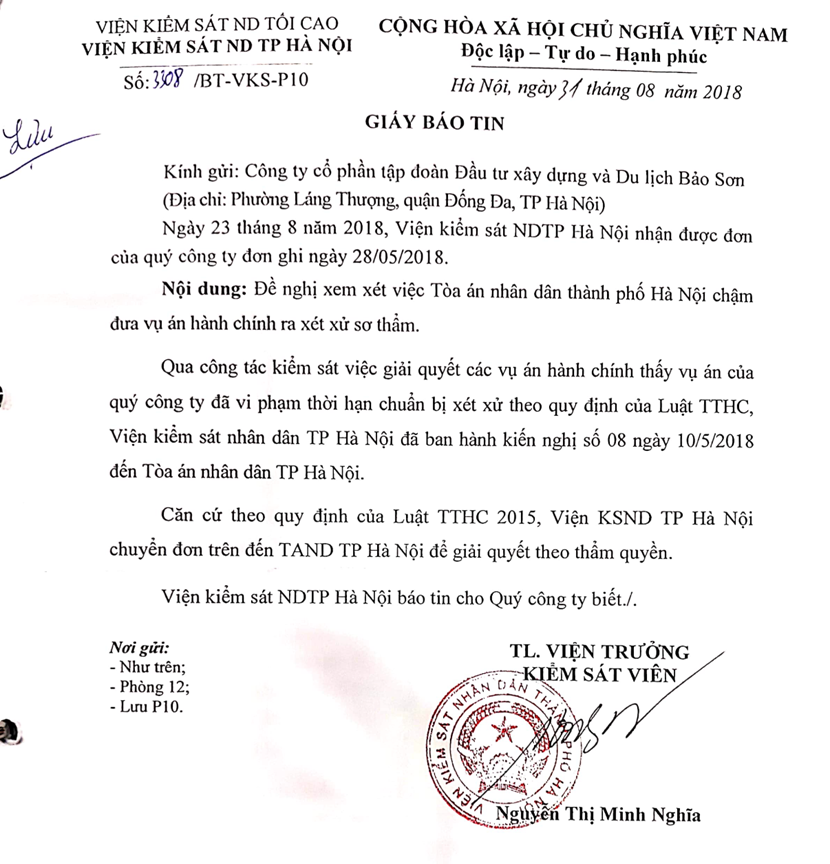

Cty Bảo Sơn đã làm đơn kêu cứu gửi các cơ quan chức năng, theo đó, ngày 31/8/2018, Viện KSND TP Hà Nội đã có Văn bản 3308/BT-VKS-P10 gửi Công ty Bảo Sơn.

Nội dung văn bản thông báo về việc, kéo dài vụ án của Tòa Hành chính - TAND thành phố Hà Nội là vi phạm luật tố tụng. Theo Viện KSND thành phố Hà Nội, cơ quan này cũng đã có Kiến nghị số 08 ngày 10/5/2018 gửi TAND thành phố Hà Nội về vụ việc này.

Tuy nhiên, gần 1 năm sau khi nhận được kiến nghị của VKSND TP Hà Nội, ngày 31/5/2019, TAND TP. Hà Nội có công văn số 1332- CV/TA gửi UBND TP Hà Nội, về việc, phối hợp xác minh vụ án hành chính.

Theo đó, TAND TP. Hà Nội đề nghị UBND TP. Hà Nội xác định: Khi điều chỉnh giá thuê đất đối với Bảo Sơn, Cục Thuế Hà Nội đã báo cáo UBND TP Hà Nội quyết định điều chỉnh đơn giá thuê đất theo quy định tại mục b khoản 2 Điều 8 Thông tư 77/2014/TT-BTC ngày 16/6/2014 của Bộ Tài chính hướng dẫn thi hành khoản 7 điều 15 Nghị định số 46/2014/CP ngày 15/5/2014 của Chính phủ như thế nào? Trên địa bàn TP. Hà Nội có bao nhiêu tổ chức, cá nhân thuộc trường hợp phải điều chỉnh dơn giá thuê đất như Công ty Bảo Sơn?

Sau khi nhận được công văn số 1332, ngày 11/6/2019, Văn phòng UBND TP. Hà Nội có văn bản số 5307/VP- KT, thông báo ý kiến chỉ đạo của ông Nguyễn Doãn Toản, Phó chủ tịch UBND TP. Hà Nội, giao Cục thuế Thành phố chủ trì, phối hợp Sở tài chính, Sở TN-MT, Sở Tư pháp và đơn vị liên quan nghiên cứu nội dung đề nghị của TAND TP. Hà Nội, tham mưu, đề xuất, báo cáo UBND TP. Hà Nội và dự thảo văn bản của UBND TP. Hà Nội trả lời TAND TP.

Đến nay, vụ việc Công ty Bảo sơn khởi kiện Cục thuế Hà Nội vẫn chưa được Tòa hành chính (Tòa án nhân dân thành phố Hà Nội) xét xử.

Việc kéo dài vụ án của TAND TP Hà Nội được xác định vi phạm quy định của Luật Tố tụng Hành chính năm 2015, cụ thể là Điều 130 về Thời hạn chuẩn bị xét xử; Điều 131 về Nhiệm vụ, quyền hạn của Thẩm phán trong giai đoạn xét xử.

|

Điều 130: Thời hạn chuẩn bị xét xử :Thời hạn chuẩn bị xét xử các vụ án, trừ vụ án xét xử theo thủ tục rút gọn, vụ án có yếu tố nước ngoài và vụ án khiếu kiện về danh sách cử tri được quy định như sau:

1. 04 tháng kể từ ngày thụ lý vụ án đối với trường hợp quy định tại điểm a khoản 2 Điều 116 của Luật này.

2. 02 tháng kể từ ngày thụ lý vụ án đối với trường hợp quy định tại điểm b khoản 2 Điều 116 của Luật này.

3. Đối với vụ án phức tạp hoặc có trở ngại khách quan thì Chánh án Tòa án có thể quyết định gia hạn thời hạn chuẩn bị xét xử một lần, nhưng không quá 02 tháng đối với trường hợp quy định tại khoản 1 Điều này và không quá 01 tháng đối với trường hợp quy định tại khoản 2 Điều này.

4. Trường hợp có quyết định tạm đình chỉ việc giải quyết vụ án thì thời hạn chuẩn bị xét xử được tính lại kể từ ngày quyết định tiếp tục giải quyết vụ án của Tòa án có hiệu lực pháp luật.

(Luật Tố tụng Hành chính 2015)

|