Tòa phúc thẩm chấp nhận kháng nghị của Viện kiểm sát, hủy bản án để điều tra lại

Cập nhật lúc 17:49, Thứ ba, 20/02/2024 (GMT+7)

Qua công tác kiểm sát bản án, Phòng 7 tham mưu Viện trưởng VKSND tỉnh Hải Dương ban hành kháng nghị phúc thẩm đối với Bản án hình sự sơ thẩm do chưa đủ căn cứ áp dụng tội danh, hình phạt đối với bị cáo.

Nội dung vụ án: Trong khoảng thời gian từ tháng 1/2021 đến tháng 10/2021, Phạm Văn Q. đã mua gas trôi nổi không rõ nguồn gốc hoặc mua gas của các Công ty kinh doanh ga dưới dạng xe bồn và thuê người, địa điểm, lắp đặt hệ thống sang chiết ra các bình gas loại 12kg, 45kg; Q. vào mạng internet đặt mua nhiều loại tem giả và niêm màng co giả của các hàng gas khác nhau trên thị trường, khi bán bình gas kèm theo tem, niêm màng co giả để cho các đại lý tự đóng và bán ga ra thị trường.

|

|

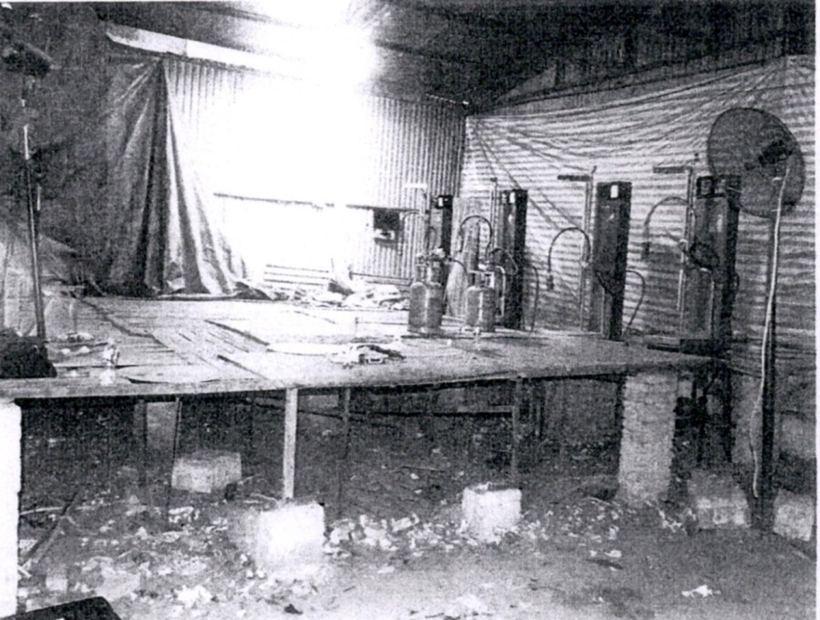

| Hình ảnh địa điểm sang chiết gas trái phép. |

Phạm Văn Q. đã bị TAND xử phạt 7 năm tù về tội Sản xuất, buôn bán hàng giả. Cơ quan tố tụng xác định: Tổng số bình gas được Q. bán cho 10 hộ kinh doanh gas trên địa bàn tỉnh Hải Dương tương đương với số lượng của hàng thật trị giá 7.715.746.081 đồng và bị tuyên tịch thu số tiền thu lợi bất chính là 179.010.000 đồng (Bản án hình sự sơ thẩm số 123/2023/HS-ST ngày 3/8/2023 của Hải Dương và Bản án số 131/2023/HS-PT ngày 25/9/2023 của Tòa án nhân dân tỉnh Hải Dương). Việc xét xử Phạm Văn Q về tội Sản xuất, buôn bán hàng giả, với hình phạt là đúng quy định, bản án đã có hiệu lực pháp luât.

Tuy nhiên, Bản án số 173/2023/HSST ngày 30/9/2023 của TAND TP Hải Dương xác định: Trong khoảng thời gian từ tháng 1/2021 đến tháng 10/2021, Phạm Văn Q bán cho 13 hộ kinh doanh gas trên địa bàn tỉnh Hải Dương và một số tỉnh khác với tổng doanh thu là 7.763.791.000 đồng, không kê khai thuế giá trị gia tăng và thuế thu nhập cá nhân, tổng số tiền Q. trốn thuế là 116.456.865 đồng (thuế giá trị gia tăng là 77.637.910 đồng, thuế thu nhập cá nhân là 38.818.955 đồng). Xử phạt bị cáo Phạm Văn Q. 6 tháng tù, buộc bị cáo phải hoàn trả số tiền trốn thuế 116.456.865 đồng để nộp ngân sách nhà nước.

VKSND tỉnh Hải Dương xác định: Trong vụ án trốn thuế mà Toà án đã xét xử thấy: 13 hộ kinh doanh gas mà bị cáo Phạm Văn Q. bán ga với tổng doanh thu là 7.763.791.000 đồng, có 3 hộ kinh doanh gas ngoài tỉnh (số tiền bán ga là 1.070.822.000 đồng), còn có 10 hộ trong địa bàn tỉnh Hải Dương (trùng với 10 hộ trong vụ án Sản xuất, buôn bán hàng giả) mà Phạm Văn Q. đã bán gas là: 6.692.969.000 đồng.

Như vậy, có thể xác định doanh thu của Phạm Văn Q. có được trong vụ án Trốn thuế là do hoạt động sản xuất, buôn bán hàng giả của Phạm Văn Q có được. Đây là doanh thu có được từ hoạt động kinh doanh không hợp pháp, không theo quy định của pháp luật nên không thể tính là doanh thu để cá nhân phải nộp thuế giá trị gia tăng và thuế thu nhập cá nhân. Phạm Văn Q. đã bị xét xử về tội Sản xuất, buôn bán hàng giả nên không phạm tội Trốn thuế, việc tiếp tục xử phạt bị cáo Phạm Văn Q. về tội Trốn thuế và buộc bị cáo phải hoàn trả số tiền trốn thuế 116.456.865 đồng như trên là không có căn cứ.

Vừa qua, TAND tỉnh Hải Dương mở phiên tòa xét xử phúc thẩm vụ án nêu trên. Tại phiên tòa, đại diện VKSND tỉnh Hải Dương giữ nguyên nội dung kháng nghị phúc thẩm, đại diện nguyên đơn dân sự (Chi cục thuế thành phố) đề nghị vẫn xác định bị cáo có hành vi trốn thuế và phải hoàn trả số tiền trốn thuế là 116.456.865 đồng. Trên cơ sở xem xét các tài liệu, chứng cứ có trong hồ sơ vụ án và kết quả tranh tụng tại phiên tòa, Hội đồng xét xử phúc thẩm đã tuyên: Chấp nhận kháng nghị của VKSND tỉnh Hải Dương, hủy bản án hình sự sơ thẩm và chuyển hồ sơ vụ án để điều tra lại theo quy định.

Đỗ Văn Đại - Trần Thu Hiền