Như báo Bảo vệ pháp luật đã phản ánh, Gói thầu số 01: Cung ứng dịch vụ vệ sinh môi trường trên địa bàn TP Vinh năm 2022 đã được UBND TP Vinh phê duyệt trúng thầu cho Công ty cổ phần môi trường và công trình đô thị Nghệ An, với giá trúng thầu 86 tỉ đồng, thời hạn thực hiện 12 tháng.

Để tham gia và trúng gói thầu này, Công ty cổ phần môi trường và công trình đô thị Nghệ An có dấu hiệu nâng khống năng lực tài chính so với báo cáo doanh thu với cơ quan thuế hàng năm, nhằm đáp ứng “đề bài” mà hồ sơ mời thầu đặt ra.

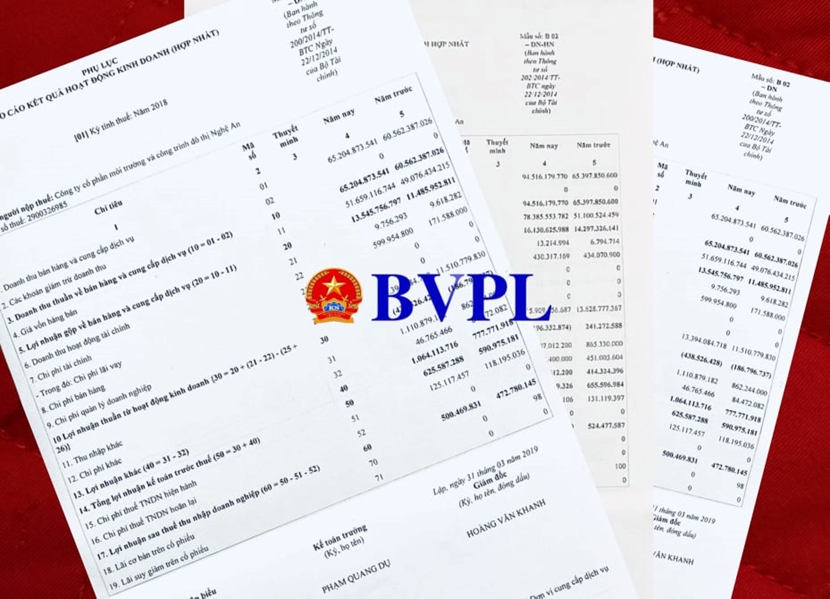

Cụ thể: Doanh thu bình quân 3 năm (2018, 2019, 2020) theo báo cáo tài chính với cơ quan thuế chỉ xấp xỉ 75 tỉ đồng. Tuy nhiên, trong hồ sơ dự thầu của Công ty cổ phần môi trường và công trình đô thị Nghệ An, doanh thu bình quân 3 năm nói trên được kê khai trên 76 tỉ đồng.

|

|

| Báo cáo tài chính với cơ quan Thuế của Công ty cổ phần môi trường và công trình đô thị Nghệ An. |

Doanh thu bỏ ngoài… báo cáo thuế?

Điều này, đã được lãnh đạo, Kế toán trưởng Công ty cổ phần môi trường và công trình đô thị Nghệ An xác nhận và có những lý giải khá khó hiểu liên quan đến tổng doanh thu và số tiền đưa vào báo cáo tài chính với cơ quan thuế hàng năm.

Tại cuộc làm việc với PV báo Bảo vệ pháp luật, ông Nguyễn Công Đức – Phó Giám đốc Công ty cổ phần môi trường và công trình đô thị Nghệ An cho biết, trong hồ sơ dự thầu, báo cáo năng lực tài chính trung bình 3 năm (2018, 2019, 2020) của công ty “kê khai trong hồ sơ dự thầu hơn 76 tỉ một tí”, vừa đủ, vừa khớp với yêu cầu tối thiểu mà gói thầu đặt ra.

|

|

| PV làm việc với ông Nguyễn Công Đức - Phó Giám đốc Công ty cổ phần môi trường và công trình đô thị Nghệ An. |

Lý giải báo cáo tài chính với cơ quan thuế bình quân 3 năm chỉ xấp xỉ 75 tỉ đồng doanh thu, nhưng báo cáo năng lực tài chính trong hồ sơ dự thầu lại cao hơn, ông Phạm Quang Dụ - Kế toán trưởng công ty cho biết: Là có “doanh thu khác” không đưa vào báo cáo tổng doanh thu với cơ quan thuế, nhưng khi làm hồ sơ dự thầu thì…cộng gộp vào?!

“Trong hồ sơ dự thầu làm gộp báo cáo tài chính hợp nhất và doanh thu khác, gộp 2 báo cáo lại làm một. Cộng gộp lại” – Ông Phạm Quang Dụ cho biết.

Theo như Kế toán trưởng công ty lý giải và đưa ra ví dụ phân tích, thì năm 2020, ở Công ty cổ phần môi trường và công trình đô thị Nghệ An có khoản thu, doanh thu khác tầm 15 tỉ đồng (cấp cho vệ sinh phường xã), nhưng chưa đưa vào báo cáo tổng doanh thu thuế hợp nhất với cơ quan thuế.

|

|

| Ông Phạm Quang Dụ - Kế toán trưởng công ty (bên phải). |

Trước câu hỏi của PV: Tại sao lại có doanh thu khác, không đưa vào tổng doanh thu? Tại sao doanh thu khác không kê khai với cơ quan thuế?

Thì ông Phạm Quang Dụ cho biết có báo cáo với cơ quan thuế, “nhưng trong biểu kê khai thuế không có”?!

“Do nhiều vấn đề mà bọn anh không đưa vào hết, chứ như có 15 tỉ đồng cấp cho vệ sinh phường, xã thì bọn anh phải hạch toán riêng tài khoản 6122” – Ông Phạm Quang Dụ cho biết.

Ngoài ra, Kế toán trưởng của công ty còn cho biết có 1 tài khoản khác để hạch toán phần này?!

“Ở đây là hạch toán nguồn… Năm 2020 không đưa vào doanh thu, ở đây không phải là mình cố tình không đưa vào, mà là chưa đưa vào… Tránh trùng doanh thu nên không đưa vào…” – Ông Dụ nói.

Có hay không việc công ty… né thuế?

Như vậy, có thể khẳng định có sự bất nhất ở đây. Nếu dùng số liệu tài chính đã báo cáo với cơ quan thuế hàng năm, thì công ty không thỏa mãn yêu cầu về năng lực tài chính trong hồ sơ dự thầu.

Mà để đáp ứng đủ điều kiện, phía công ty đã đưa ra nguồn “doanh thu khác” chưa báo cáo với cơ quan thuế hàng năm để “cộng gộp với báo cáo tài chính hợp nhất”, gộp 2 báo cáo lại làm một.

Rất dễ nhận ra mâu thuẫn trong lý giải này từ phía Công ty cổ phần môi trường và công trình đô thị Nghệ An, khi mà trong hồ sơ dự thầu, báo cáo năng lực tài chính bình quân chỉ nhỉnh hơn 76 tỉ đồng. Vậy “doanh thu khác” mà phía công ty cộng vào sẽ là bao nhiêu? Khi con số thực tế như lý giải là mười mấy tỉ đồng?

Đem điều này tham vấn chuyên môn với lãnh đạo một Chi cục Thuế, PV báo Bảo vệ pháp luật được biết việc công ty cổ phần có nguồn doanh thu mà không báo cáo vào tổng doanh thu với cơ quan thuế hàng năm, mà “cất” ra, hạch toán vào “doanh thu khác” là việc làm trái quy định pháp luật về luật thuế, tài chính.

“Tất cả mọi nguồn thu, doanh thu, hóa đơn bán hàng… trong năm đều phải hạch toán, kê khai, báo cáo với cơ quan Thuế theo định kỳ. Nguyên tắc tất cả phải đưa vào, thu, chi một đồng cũng phải đưa vào. Nếu để ngoài báo cáo tài chính thì chỉ có để trốn, để né nghĩa vụ thuế. Là sai phạm hình sự chứ không còn là vi phạm hành chính” – Lãnh đạo Chi cục thuế này cho biết.

|

|

| Trụ sở Công ty cổ phần môi trường và công trình đô thị Nghệ An. Ảnh Website công ty. |

Quay trở lại câu chuyện Gói thầu số 01: Cung ứng dịch vụ vệ sinh môi trường trên địa bàn TP Vinh năm 2022 mà Công ty cổ phần môi trường và công trình đô thị Nghệ An đã trúng thầu, một chuyên gia về đấu thầu cho biết, quy định về doanh thu trong hồ sơ mời thầu là quy định bắt buộc để chứng minh năng lực tài chính mà phía nhà thầu phải đáp ứng được. Và doanh thu này, phải là doanh thu thực tế trong báo cáo quyết toán Thuế hàng năm với cơ quan Thuế. Nếu báo cáo tài chính Thuế hàng năm thấp hơn doanh thu thực tế, thì nhà thầu đang lạm vào sai phạm nặng hơn, có thể xử lý hình sự là trốn tránh nghĩa vụ thuế với Nhà nước.

Ngược lại, báo cáo năng lực tài chính thể hiện trong hồ sơ dự thầu có sai lệch so với báo cáo tài chính với cơ quan Thuế hàng năm, nếu xác định có dấu hiệu “khai man”, “nâng khống” nhằm “qua mặt” Ban Quản lý dự án để trúng thầu, thì xác định vi phạm khoản 4 Điều 89- Luật Đấu thầu và theo khoản 1 Điều 122 Nghị định 63/2014-NĐ-CP của Chính phủ quy định chi tiết thi hành một số điều của Luật Đấu thầu về lựa chọn nhà thầu, thì nhà thầu sẽ bị cấm đấu thầu từ 3 năm đến 5 năm.

Báo Bảo vệ pháp luật sẽ tiếp tục thông tin!