(BVPL) - Gần 3 năm qua, việc thu và thoái trả hàng chục tỷ đồng tiền thuế thu nhập cá nhân (thuế TNCN) tại nhà máy Đạm Ninh Bình (gọi tắt là Đạm Ninh Bình) gây tranh cãi, có nhiều dấu hiệu khuất tất, làm tốn nhiều công sức của cơ quan Đảng và Nhà nước.

Thoái trả thuế có những dấu hiệu bất thường

Cụ thể, về thuế thu nhập cá nhân (viết tắt là TNCN) đối với các chuyên gia của Tổng công ty thiết kế và thầu khoán Hoàn Cầu Trung Quốc (gọi tắt là nhà thầu HQC) là được thuê làm công việc vận hành tại Đạm Ninh Bình. Theo điều tra của PV, tại Hợp đồng dịch vụ ký ngày 20/7/2012, Đạm Ninh Bình thỏa thuận với nhà thầu HQC tìm cho Đạm Ninh Bình 72 chuyên gia kỹ thuật để sử dụng vào việc vận hành nhà máy trong giai đoạn đầu đi vào hoạt động. Hợp đồng thỏa thuận đơn giá nhân công (phí dịch vụ tại Điều 6) có mức là 250 USD đến 300 USD/người/ngày. Mức phí trả cho các chuyên gia này bao gồm tiền lương, tiền thưởng, tiền ăn ở đi lại… nhưng không bao gồm bất kỳ một loại thuế nào phát sinh tại Việt Nam.

Theo bảng chấm công và invoice chuyển tiền nhân công, trong khoảng thời gian từ cuối tháng 9/ 2012 đến tháng 6/2013, Đạm Ninh Bình đã chuyển trả lương cho 68 chuyên gia với số tiền là 3.116.385 USD tương đương với hơn 65 tỷ 199 triệu VNĐ theo tỷ giá cùng thời điểm. Lương của các chuyên gia này có tháng tới 9.800 USD/người/tháng (tương đương hơn 200 triệu VNĐ/tháng). Đây là khoản tiền thu nhập phát sinh tại Việt Nam (do các chuyên gia làm công việc vận hành Đạm Ninh Bình mà có thu nhập), đương nhiên theo luật định, các chuyên gia này phải có nghĩa vụ nộp thuế TNCN tại Việt Nam.

Tuy nhiên, tại Điều 10 Hợp đồng dịch vụ ký ngày 20/7/2012 qui định: “i, Phí dịch vụ qui định tại Điều 6 không bao gồm bất kỳ một loại thuế nào phát sinh tại Việt Nam; ii, Tất cả các loại thuế quan, hải quan và các loại thuế khác phát sinh ở Việt Nam liên quan đến hoặc nằm trong phạm vi hợp đồng này phải do Đạm Ninh Bình chi trả bằng chi phí của Đạm Ninh Bình và Đạm Ninh Bình được tính toàn bộ các chi phí này vào chi phí sản xuất kinh doanh của Đạm Ninh Bình”.

Như vậy, theo các điều khoản thỏa thuận trong hợp đồng đã ký kết, lương của các chuyên gia là lương không bao gồm thuế TNCN (lương không có thuế hay còn gọi là lương NET-PV). Theo quy định của pháp luật về thuế, đây là loại thuế TNCN từ tiền lương, tiền công, tiền thưởng và các lợi ích khác của các chuyên gia người Trung Quốc được phát sinh tại Việt Nam và Đạm Ninh Bình phải có trách nhiệm tính ra số thuế TNCN phải nộp để kê khai, nộp số thuế này tại Cục Thuế Ninh Bình.

Cuối năm 2013, khi Cục Thuế Ninh Bình kiểm tra đã tạm thu hơn 10 tỷ đồng tiền thuế TNCN phát sinh của quý 4 năm 2012, sau đó theo lệnh của ông Cục trưởng lại thoái trả cho doanh nghiệp. Theo nội dung một số văn bản của Cục trưởng Cục Thuế Ninh Bình, cơ quan Thuế đã không xem xét đến các điều khoản thỏa thuận trong hợp đồng, khẳng định việc nộp thuế TNCN là của cá nhân chuyên gia Trung Quốc, vì vậy việc thoái trả hơn 10 tỷ đồng cho Đạm Ninh Bình là đúng qui định?

Đạm Ninh Bình phải nộp thuế TNCN cho các chuyên gia bằng tiền của Đạm Ninh Bình

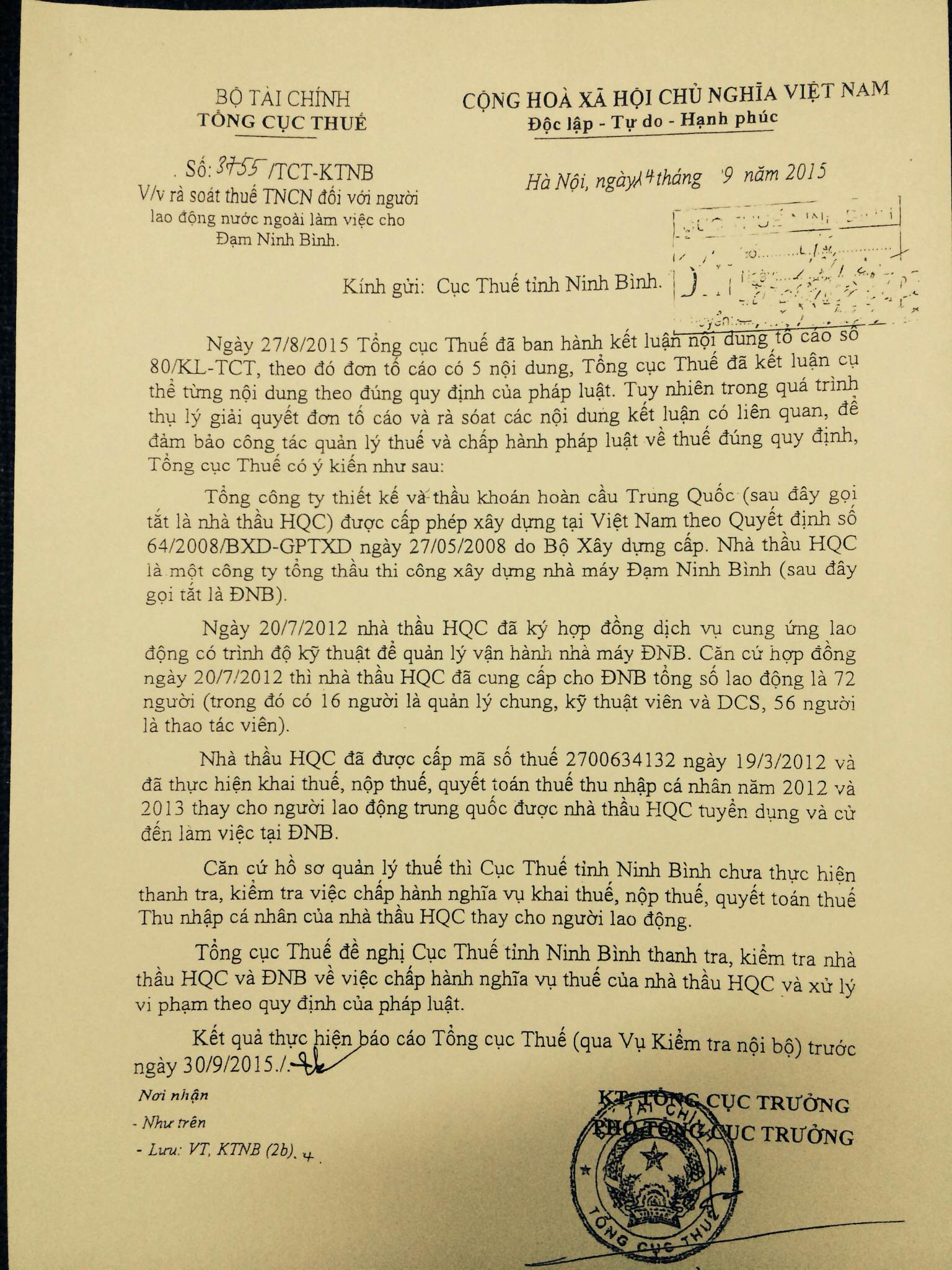

Theo ý kiến của các chuyên gia pháp luật về thuế, việc thoái trả hơn 10 tỷ đồng tiền thuế TNCN cho Đạm Ninh Bình có những dấu hiệu bất thường, trái với qui định của pháp luật. Vụ việc dẫn đến kiến nghị và khiếu nại lên Thanh tra Chính phủ, Thanh tra Bộ Tài chính...Ngày 27/8/2015, tại Kết luận giải quyết khiếu nại, tố cáo số 80/KL-TCT của Tổng Cục Thuế cũng không xác định rõ ai là đối tượng phải nộp số thuế TNCN phát sinh từ hợp đồng dịch vụ giữa Đạm Ninh Bình ký với nhà thầu HQC. Sau khi có nhiều ý kiến cho rằng kết luận số 80/TCT-KTNB có khuất tất và không rõ ràng. Ngày 14/9/2015, Tổng Cục Thuế lại ban hành Công văn số 3755/TCT-KTNB về việc rà soát thuế TNCN đối với người lao động nước ngoài làm việc cho Đạm Ninh Bình, đề nghị Cục Thuế tỉnh Ninh Bình thanh tra, kiểm tra lại.

|

| Văn bản của Tổng cục Thuế không xác định được đối tượng nộp thuế TNCN, nên không xác định phải thu hay không? |

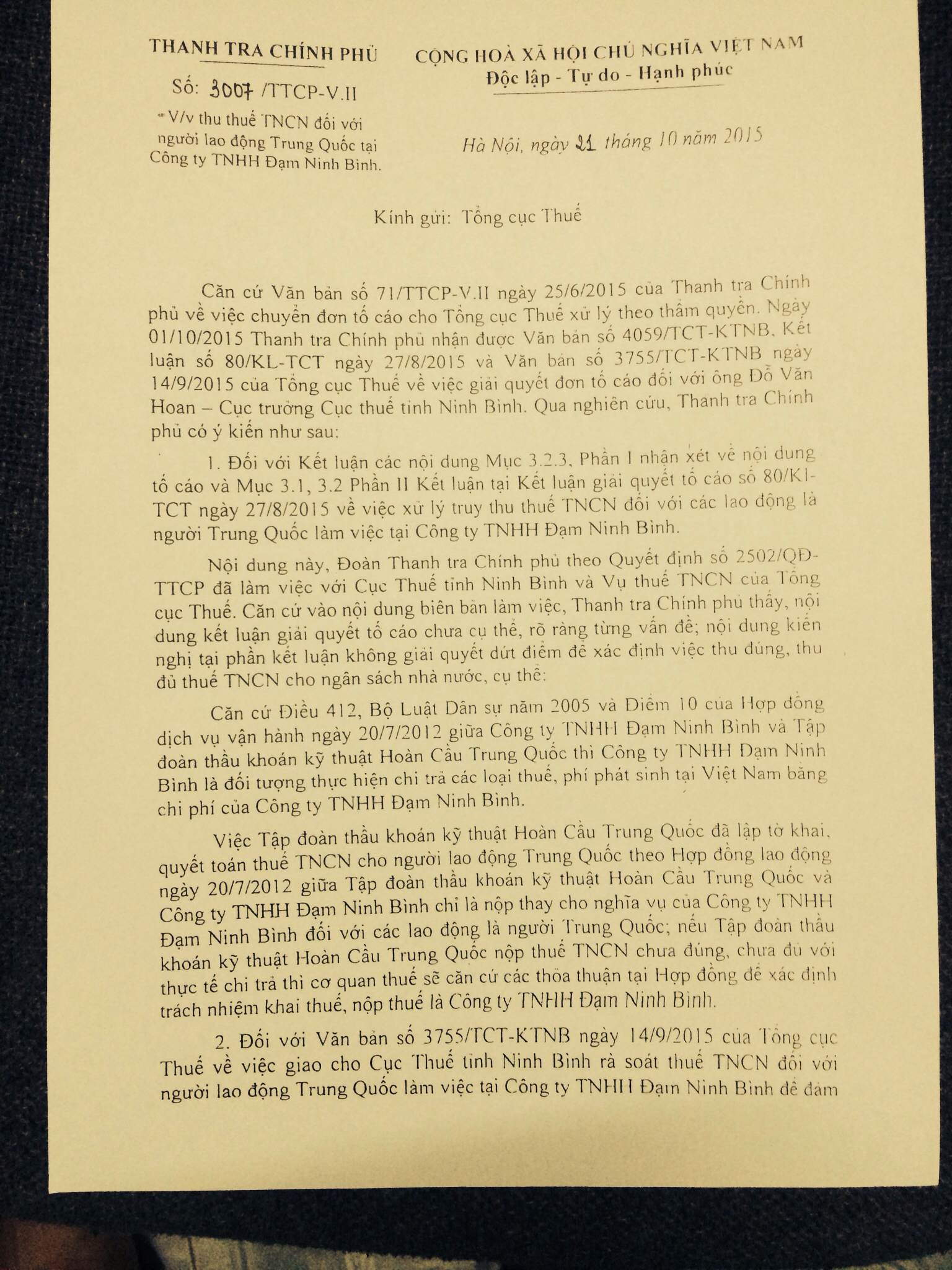

Sau khi xem xét báo cáo, kết luận của Tổng Cục Thuế, Thanh tra Chính phủ đã ban hành văn bản số 3007/TTCP -VII ngày 21/10/2015 về việc thu thuế TNCN đối với người lao động Trung Quốc tại Đạm Ninh Bình: Văn bản của Thanh tra Chính phủ khẳng định: Đạm Ninh Bình phải nộp thuế TNCN cho các Chuyên gia bằng tiền của Đạm Ninh Bình và đề nghị Tổng cục thuế kiểm tra Đạm Ninh Bình để thu đúng, thu đủ cho NSNN. Theo đó, Thanh tra Chính phủ thấy, nội dung kết luận giải quyết tố cáo chưa cụ thể, rõ ràng từng vấn đề; nội dung kiến nghị tại phần kết luận không giải quyết dứt điểm để xác định việc thu đúng, thu đủ thuế TNCN cho NSNN. Thanh tra Chính phủ chỉ rõ: Căn cứ Điều 412, Bộ luật Dân sự năm 2005 và Điều 10 của Hợp đồng dịch vụ vận hành ngày 20/7/2012 giữa Công ty TNHH Đạm Ninh Bình và nhà thầu HQC thì Công ty TNHH Đạm Ninh Bình là đối tượng thực hiện chi trả các loại thuế, phí phát sinh tại Việt Nam bằng chi phí của Công ty TNHH Đạm Ninh Bình. Để đảm bảo việc giải quyết tố cáo đúng qui định, khách quan, tránh tình trạng khiếu nại, tố cáo kéo dài và thất thu ngân sách Nhà nước, Thanh tra Chính phủ đề nghị Tổng Cục Thuế kiểm tra xác định việc thu đúng, thu đủ thuế TNCN của người lao động Trung Quốc theo Hợp đồng dịch vụ vận hành ngày 20/7/2012 giữa Công ty TNHH Đạm Ninh Bình và nhà thầu HQC. Kết quả giải quyết báo cáo Tổng thanh tra Chính phủ.

|

| Văn bản của Thanh tra Chính phủ khẳng định, Đạm Ninh Bình phải nộp thuế TNCN cho chuyên gia bằng tiền của Đạm Ninh Bình. |

Xác định rõ đối tượng nộp thuế, lại không thu thuế?

Như vậy, Thanh tra Chính phủ đã xác định rõ đối tượng nộp thuế TNCN phát sinh của hợp đồng dịch vụ vận hành ngày 20/7/2012 là Công ty TNHH Đạm Ninh Bình và chỉ đạo Tổng cục Thuế phải thanh, kiểm tra HQC và Đạm Ninh Bình để thu đúng, thu đủ hàng chục tỷ đồng cho NSNN. Cùng thời gian này, Bộ Tài chính cũng đã chỉ đạo phải kiểm tra làm rõ số thuế TNCN mà Đạm Ninh Bình phải nộp cho 68 lao động Trung Quốc nhận lương hơn 65 tỷ trong 9 tháng tại Đạm Ninh Bình theo thoả thuận tại hợp đồng đã ký kết giữa Đạm Ninh Bình và HQC.

Thực hiện sự chỉ đạo của Thanh tra Chính phủ và Bộ Tài chính, ngày 13/01/2016, Tổng cục Thuế thành lập Đoàn kiểm tra do ông Trần Xuân Linh, Vụ phó vụ Kiểm tra nội bộ, Tổng cục Thuế làm trưởng đoàn. Đáng chú ý là ông Trần Xuân Linh cũng đã làm trưởng đoàn kiểm tra lần 1 theo Quyết định số 1235/TCT-KTNB ngày 09/7/2015 và có Kết luận số 80/TCT-KL ngày 27/8/2015, trong kết luận không xác định được đối tượng nộp thuế TNCN, nên không xác định phải thu hay không? Như vậy không hiểu vì lý do gì mà ngành Thuế đã không tiến hành thu hồi hơn 10 tỷ đồng tiền thuế TNCN phát sinh quí 4/2012 đã ký thoái trả và hàng chục tỷ đồng tiền thuế TNCN còn phải thu thêm của năm 2013?

Gần 3 năm qua, Ngành thuế không xác định được số thuế TNCN phải thu của Đạm Ninh Bình trên số tiền hơn 65 tỷ đồng trả cho 68 lao động Trung Quốc tham gia vận hành Nhà máy Đạm Ninh Bình trong giai đoạn đầu. Phải chăng ngành thuế đã bất chấp sự chỉ đạo của Thanh tra Chính phủ và Bộ Tài chính, yêu cầu ngành thuế phải thu đúng, thu đủ số thuế TNCN mà Đạm Ninh Bình phải nộp thay cho chuyên gia Trung Quốc, không được để thất thu ngân sách nhà nước, tránh khiếu kiện kéo dài./.

Nhóm PVPL